この記事は2023年8月1日に掲載された情報となります。

2019年1月にスタートした収入保険制度。収量ではなく収入の減少をカバーする新しい保険です。制度の詳細をNOSAI北海道の髙橋さんに聞きました。

北海道農業共済組合

農作部 収入保険グループ

課長 髙橋 正志さん

「災害、ケガ、事故、盗難、市場価格の下落などによる収入の減少に備えます」

農作物の収入減をカバーする収入保険制度

さまざまなリスクに備える保険

農業共済は品目ごとの収量の減少を補償する制度ですが、対象外の品目も少なくありません。また、対象品目でもあくまで収量が基準であり、例年通りの収量がある場合、販売価格が低下し、収入が減少しても補償の対象になりません。

そこで農業共済制度ではカバーできない農産物を含め、生産者の経営努力では防ぎようのないリスクによる収入減を補てんするために誕生したのが収入保険制度です。

大根、人参、ブロッコリー、花卉、苗など、農業共済の対象品目以外を中心に作付けしている方には有効な制度です。ただし、農業共済と重複して加入することはできません。どちらの制度が正解というわけではなく、それぞれ最も心配なリスクに備えて選ぶのが良いでしょう。

新しい品目の導入や販路拡大への挑戦はリスクがつきものですが、収入保険があればチャレンジしやすいはずです。これを機に、今まで農業共済に加入されていない方は、ぜひ加入のご検討をお願いします。ご相談はお近くのNOSAIにご連絡ください。

すべての農産物を対象に収入減少を補てんする保険です

農産物の販売価格が低下した、出荷先が倒産した、運搬中の事故や盗難、ケガや病気で収穫できなかったなど、さまざまな理由で収入が減少した場合、加入者の販売収入の減少を補てんする保険です(図1)。

なお、所得の補償ではないため、経費の増加によって所得が減少しても販売収入が下がらなければ補償の対象とはなりません。

青色申告を行っている生産者なら収入保険に加入できます

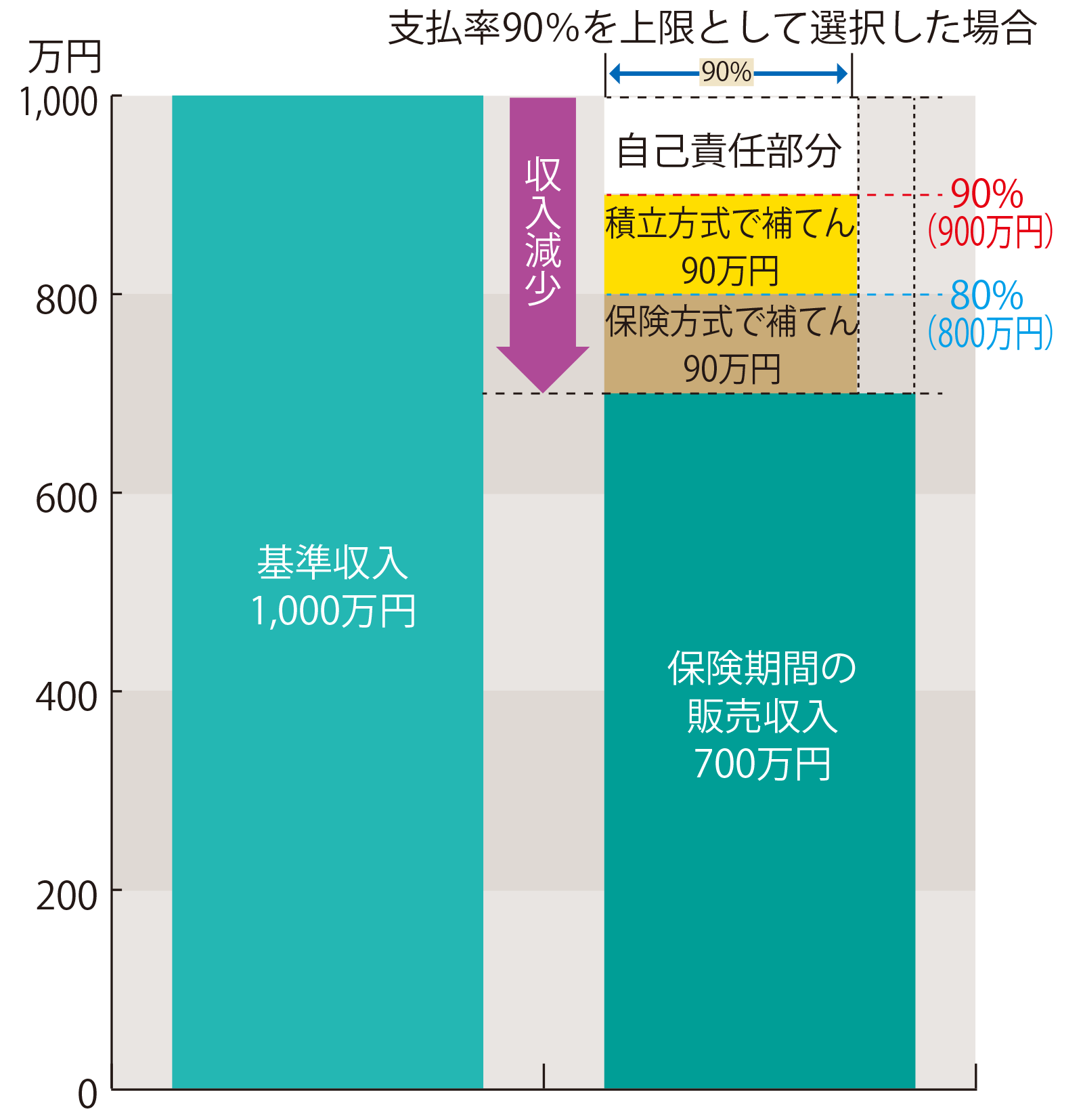

加入できるのは青色申告を行っている農業者です。保険期間は、個人なら1〜12月、法人なら事業年度の1年間。保険期間の収入(農産物の販売収入)が基準収入の9割を下回った場合、下回った金額の9割を上限に補てんします。基準収入は過去5年間の平均収入を基本に営農計画も考慮して設定します。

収入保険制度の仕組み

収入保険は掛け捨ての「保険方式」を基本とし、希望者は掛け捨てではない「積立方式」を組み合わせる二段構えの仕組みです。

保険方式の補償限度額の上限は基準収入の80%。「保険方式」と「積立方式」を組み合わせた場合の上限が基準収入の90%になります(図2)。

基準収入が仮に1,000万円(保険方式8割、積立方式1割を選択)とすると、8割の800万円を下回った部分について90万円が補てんされます。

更に積立方式に加入していれば、1割の900万円~800万円部分について90万円が補てんされます。

仮に販売収入がゼロになった場合、支払金はその9割補償の更に9割(支払率)で最高810万円となります。

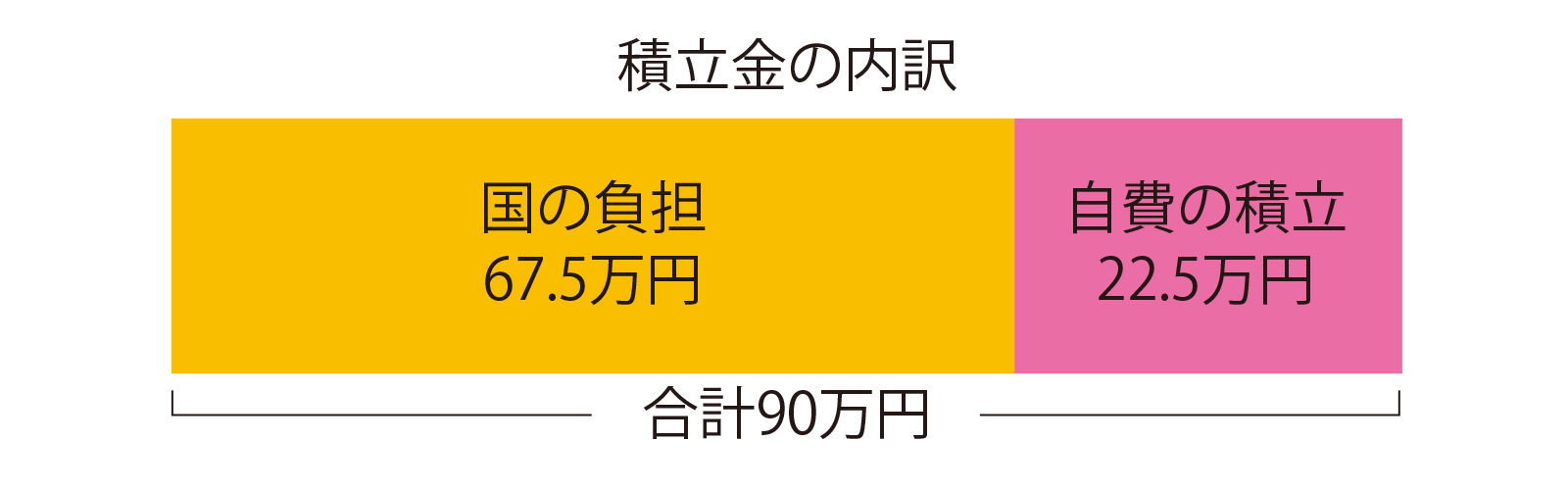

保険料には50%、積立金には75%、国が補助します(図3)。

積立金は1,000万円(基準収入)の1割で100万円。更に支払率が9割なので90万円となります。

そのうち75 %を国が補助するので、加入者は22.5万円を積み立てることになります。

なお、積立金は補てんに使わなければ、翌年に持ち越されます。

保険期間の収入が基準収入の9割を下回った場合に、下回った金額の9割を上限に補てんします。

※農業共済、ナラシ対策、野菜価格安定制度などの類似制度は併用できません。ただし野菜価格安定制度の利用者が初めて収入保険に加入する場合は、最初の2年間に限り同時利用できます(2021年から同時利用の方は最初の3年間)。

※肉用牛、肉用子牛、肉豚、鶏卵などは対象外です。

減収が明らかな時は無利子のつなぎ融資が利用できます

ケガをして収穫できない、自然災害の被害にあうなどして、収入の減少が確実な場合は、無利子のつなぎ融資が利用できます。受け取り予定の保険金の8割を無利子で利用できるので、クミカンの清算なども安心です。

制度開始から5年目

コロナ禍もあり加入者は年々増加

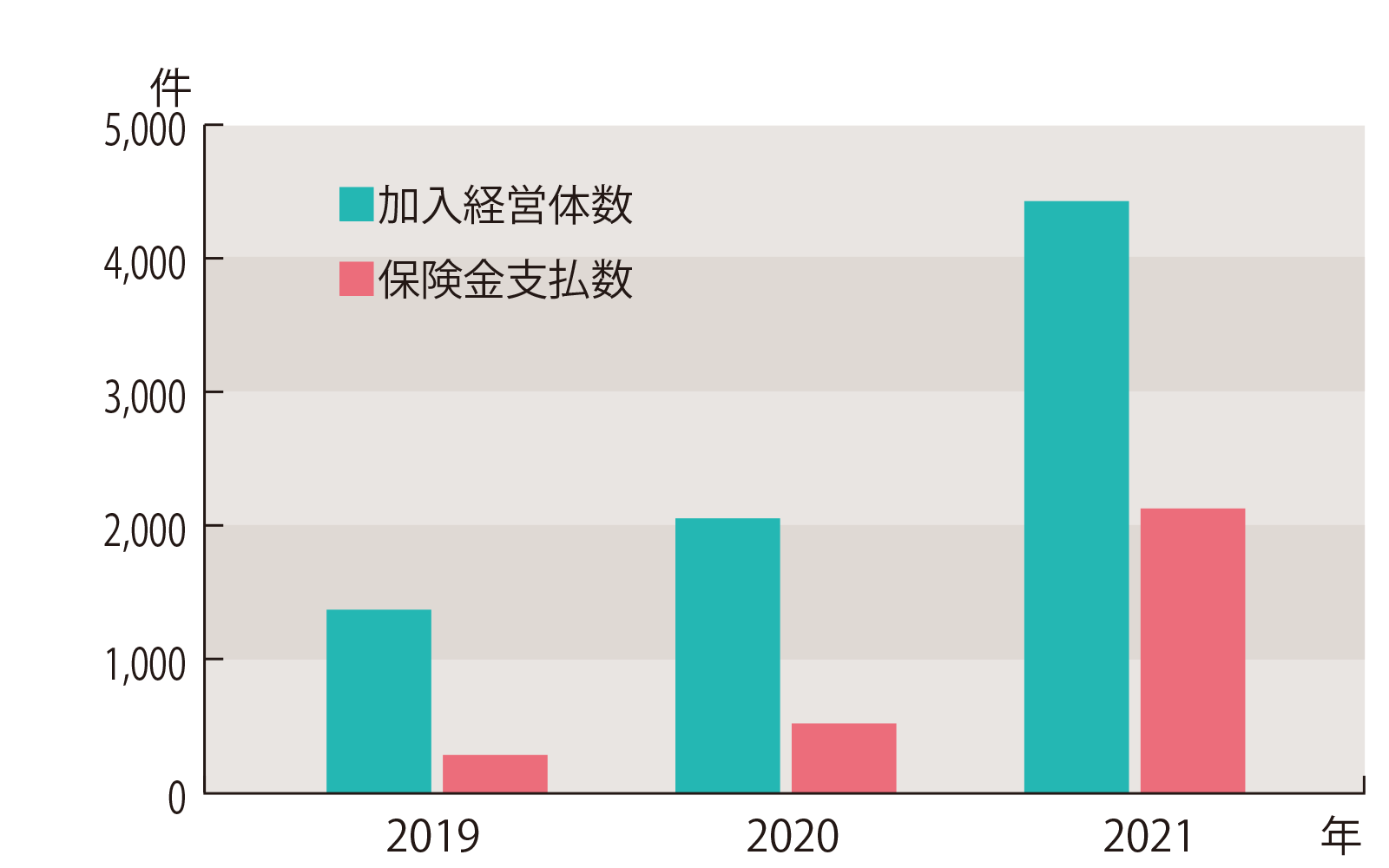

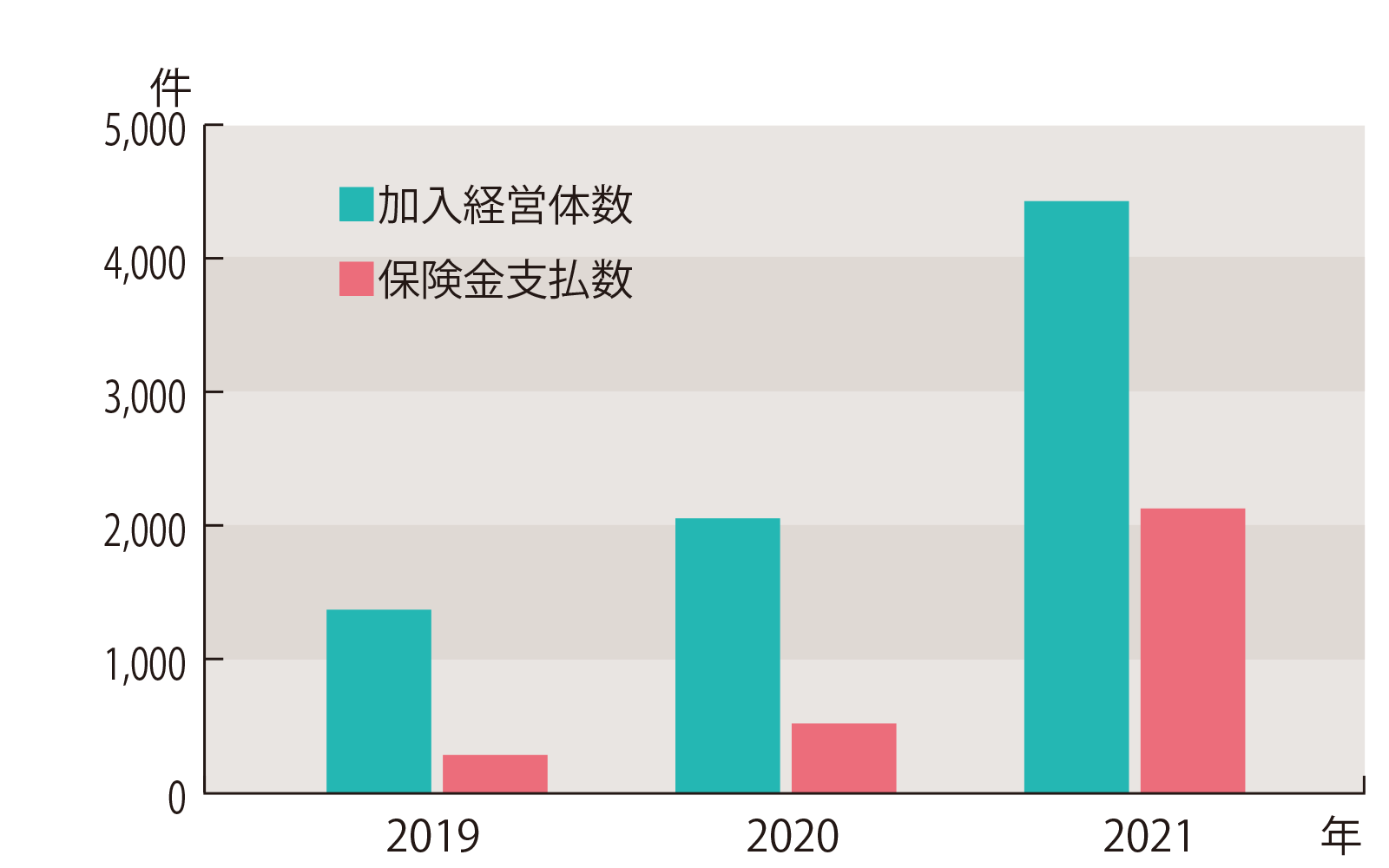

2019年からスタートした収入保険。翌年からのコロナ禍で飲食業・観光業の需要が激減し、その影響で生産者の収入も減少しました。2021年は道内4,428件の加入者のうち半数近い2,127件に合計82億円の保険金が支払われました(図4)。

※各データ提供:NOSAI北海道

TOP

TOP

新着記事

新着記事 特集記事

特集記事