この記事は2023年2月1日に掲載された情報となります。

北海道農業協同組合中央会

JA総合支援部 主幹

松島 健さん

インボイスを知るには、まず消費税の仕組みを知ることが大切です。消費税は商品の販売やサービス提供などに広く公平に課税されるもので、消費者が負担し、商品やサービスが消費者に届くまでの流通過程に属する事業者が納税します。

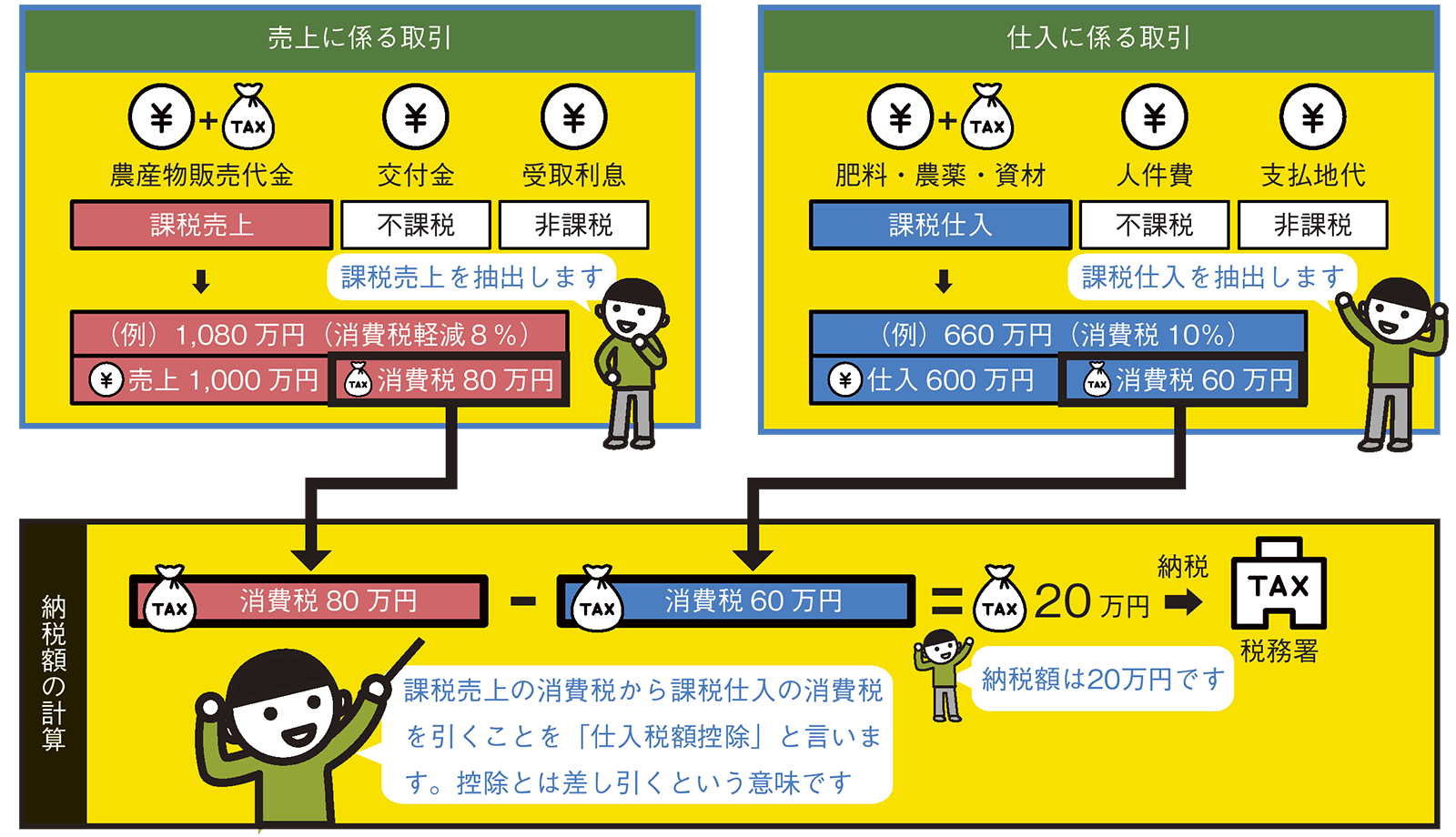

事業者が納税するのは、売り上げに係る消費税から仕入れに係る消費税額を差し引いた(「仕入税額控除」された)金額になります(※図1)。農業者の場合、農畜産物の販売代金に係る消費税から、肥料や飼料など生産資材の購入に係る消費税を差し引き、その差額を納税するのが一般的です。

これまでは請求書や領収書で「仕入税額控除」ができましたが、10月からは「適格請求書(インボイス)」でなければ控除の対象になりません。この「適格請求書」を発行するには、税務署に届け出して「適格請求書発行事業者」の登録が必要です。

インボイス制度導入の目的は、消費者が支払った消費税を国にきちんと納めてもらうことです。現在、売り上げが1千万円以下の事業者は消費税の納付が免除されていますが、なるべく課税事業者になって消費税を納付してほしいというのが背景にあります。

インボイス制度で最も影響が大きいのは免税事業者です。今後、免税事業者は取り引きで不利な状況が発生する懸念もあります。北海道は大規模専業農業が多く、課税事業者の比率が多いとはいえ事務負担が増えるなど、少なからず影響があるでしょう。「知らなかった」では、いつの間にか不利益を被る場合もあります。早めにインボイス制度について理解を深め、必要な場合は手続きを進めましょう。

TOP

TOP

新着記事

新着記事 特集記事

特集記事