この記事は2026年3月16日に掲載された情報となります。

北海道農業共済組合 農作部

部長代理 (農作畑作グループ 統括課長)

大仙 恭久さん

ここ数年は不安定な天候や自然災害により、農作物の収穫量や価格も著しく変動しています。そのような時に頼れるのが、農業保険。その仕組みについてお伝えします。

毎年何らかの異常が起きる時代に安心を

ここ数年の気候は「平年並み」という年がほとんどありません。春先の低温による生育遅延、夏の記録的な高温、雨不足や断続的な多雨、集中豪雨など、年によってさまざまな現象が起きています。

水稲では、かつては冷害が主なリスクでしたが、最近は高温障害による品質低下(規格外の増加)が目立ちます。麦は登熟期の高温で実が太れず収量が落ちることが増えました。馬鈴しょや玉ねぎは「雨が欲しい時に降らない」ことが深刻で、大きな減収や品質低下が起こっています。つまり、「毎年なにかしらの異常が起きる」前提で経営を考える必要がある時代になっています。

このような被害を補償するため、農業保険があります。農業保険の中心は農業共済と収入保険で、どちらか㆒方にしか加入できません。農業共済は「作物ごとに被害を補う仕組み」、収入保険は「経営全体の収入を補う仕組み」という違いがあります。生産者それぞれの作付品種や経営の考え方によって、どちらが合うかが変わります。

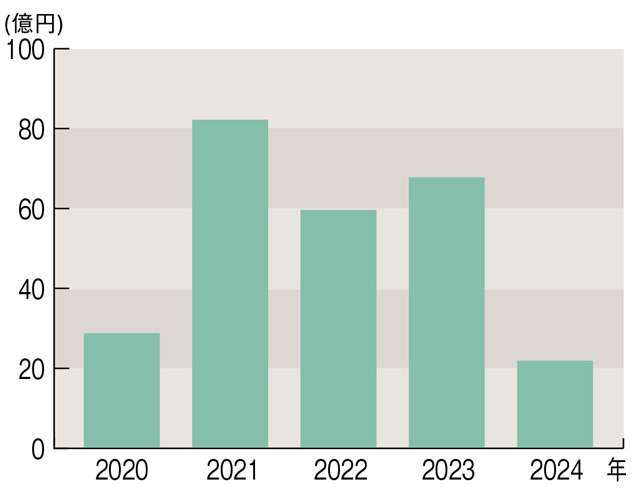

2021-2022年は新型コロナウイルスによる米等の需要減による価格の低下、2023年は記録的な干ばつの影響で支払件数が多くなっています。

農業保険についての詳細はアグリポートWebの記事もご参照いただけます。

農業共済制度について→記事を読む

収入保険制度について→記事を読む

園芸施設共済について→記事を読む

農業共済と収入保険の比較

ハウスの被害を補償してくれる園芸施設共済に注目

園芸施設共済とは農業共済の㆒つで、ハウスが損害を受けた時に補償される保険制度です。ハウス本体と被覆材(ビニール等)に対する保険を基本とし、オプションとして附帯施設(暖房など)、施設内農作物、撤去費用、復旧費用、付保割合追加があります。

収入保険は施設内農作物のオプションが重複保険となってしまうため、同時加入できませんが、基本の保険と施設内農作物以外のオプションには加入できるので、収入保険加入者の方にも園芸施設共済の加入をおすすめしています。

以前は補償が低いため加入しなかった方もいると思いますが、制度改正で大幅に手厚くなりました。近年は異常気象も増加しているので、ぜひご検討ください。

ポイントは次の通りです。

❶古いハウスでも手厚い補償

年数が経つにつれて補償額は下がりますが、以前は新価の20%と、大きく目減りしていました。現在は、最低でも新価の50%の補償額となり、古いハウスでも補償が手厚くなっています。さらにパイプハウスは最低補償額に達する年数が5年から10年へと、補償額の下がり方が緩やかになっています。また、50%の補償額でもオプション加入により新価補償とすることも可能です。

❷復旧費用・撤去費用も補償

台風や大雪でハウスがつぶれた場合の復旧作業にかかる費用、倒壊した資材の撤去費用まで補償される特約が選べるようになりました。

❸被覆期間以外の損害にも対応

以前は被覆期間のみの補償でしたが、近年は冬場に骨組みだけの状態で倒壊する事故が増えているため、そのような場合に補償される仕組みが整いました。

営農スタイルに合わせて補償を見直そう

大切なのは、制度の良し悪しではなく、「自分の経営に合うかどうか」です。作物構成、収量の安定性、規模、家族の考え方などで最適解は変わりますので、自らの状況に合わせて選択していただく必要があります。実際に、多くの生産者の方が農業保険に加入していただいていますが、世代交代した後継者が、加入している保険や補償の内容を詳しく知らないケースも多いです。お送りしている保険証券に補償内容などが記載されているのでご自身の補償の内容を確認してみてください。

農業保険は、農業が続けられるようにするためにつくられた制度です。異常気象が続き、経営リスクが高まる中で、農業保険は経営の最後の砦(とりで)となる存在です。「自分の営農にどの保険が合うのか」を理解し、納得して選ぶことが最も大切。制度は時勢やニーズに合わせて改善されているため、㆒度入ったままで放置せず、時折見直すことも最適な備えにつながります。

現在の加入状況や、経営に合う制度を含め、保険についての詳細はお気軽に最寄りのNOSAI(農業共済組合)へご相談ください。作物・経営の状況を踏まえ、農業共済・収入保険のどちらが適しているか、どの程度の補償が必要かなど、分かりやすく説明します。

なお、酪農や畜産の生産者の方には、家畜共済が広く利用されています。こちらは仕組みが異なりますので、個別にご相談ください。

TOP

TOP

新着記事

新着記事 特集記事

特集記事