この記事は2023年2月1日に掲載された情報となります。

よく分からないことはしっかり調べて、必要な手続きを済ませましょう。

北海道農業協同組合中央会

JA総合支援部 主幹

松島 健さん

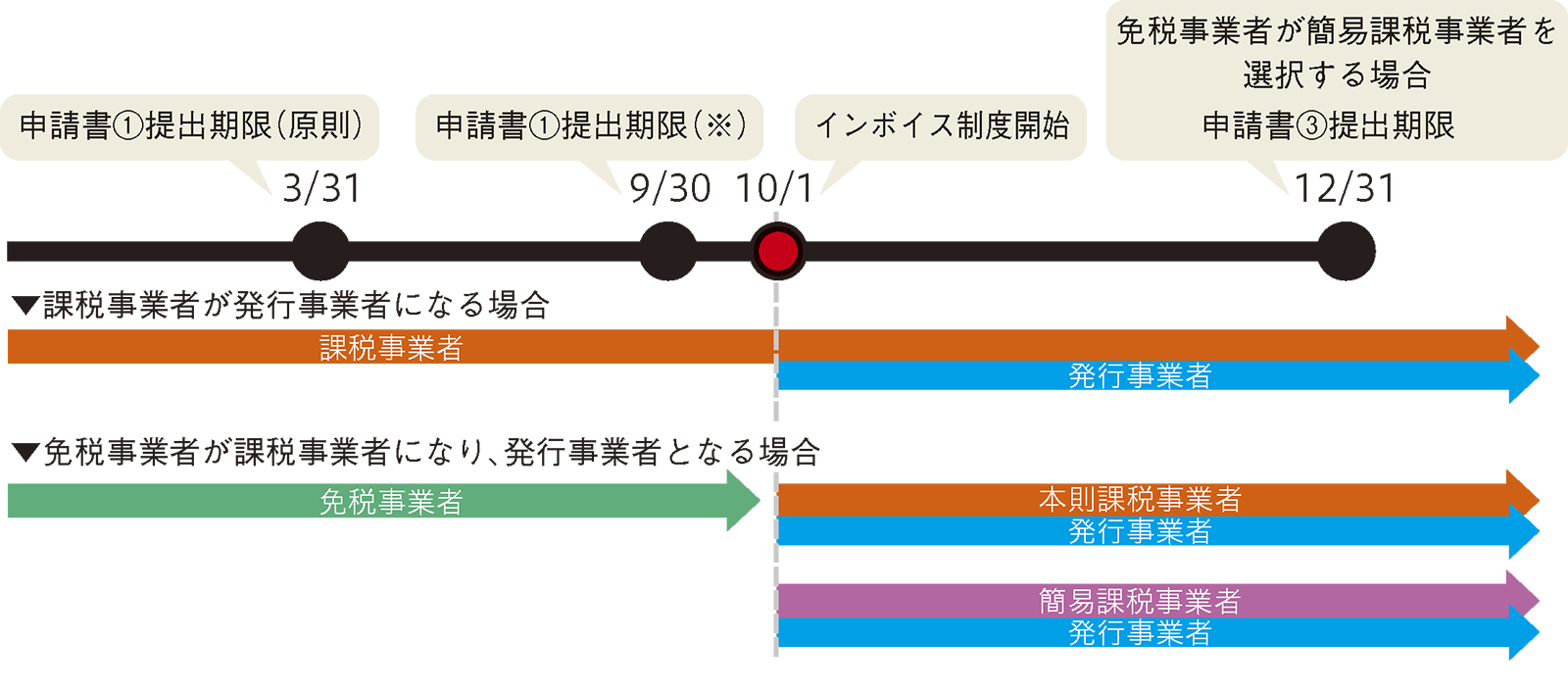

Q 制度導入のスケジュールは?

A 登録申請は原則3月31日まで

インボイス制度が始まる2023年10月に適格請求書発行事業者となるためには原則3月31日までに税務署に登録申請が必要です。ただし、提出に困難な事情がある場合は、9月30日までの提出が認められます(困難な事情は記載しなくても構いません)。

また、免税事業者が課税事業者となり、簡易課税制度を選択する場合は、2023年12月31日までに申請書③を提出する必要があります。

提出が必要な書類

●申請書①:適格請求書発行事業者の登録申請書(国内事業者用)(2021年10月1日〜2023年9月30日提出用)。なお、免税事業者は特例により消費税課税事業者選択届出書の提出は不要。

※提出に困難な事情がある場合は、2023年9月30日までの提出が認められる。

●申請書②:適格請求書発行事業者の公表事項の公表(or変更)届出書(任意)(申請書①と同時、または国税庁HPでの公表事項を新たに追加または変更するとき)

●申請書③:消費税簡易課税制度選択届出書(免税事業者が簡易課税事業者を選択する場合に必要)。提出期限は原則、簡易課税となる課税期間開始の前日迄(2022年12月31日まで)だが、特例により、2023年12月31日まで。

Q 農作業の委託や、農機具の賃料はどうなりますか?

A 適格請求書発行事業者でない場合には留意してください

機械利用組合、酪農ヘルパー組合、転作組合、生産組合など任意組合の名義で事業者等へ直接販売したり、農作業を受託したりしている場合、法人格のない任意組合がインボイスを発行するには、構成員全員が適格請求書発行事業者で、かつ代表者が税務署に届け出をしなければなりません。

任意組合の構成員に免税事業者と課税事業者が混在している場合には留意してください。

Q 経過措置はありますか?

A 6年間は特例があります

インボイス制度の開始後6年間は、免税事業者からの課税仕入について、一定の仕入税額控除ができる特例が設けられます。

●2023年10月1日

〜2026年9月30日までの3年間

➡︎ 80%控除可能

●2026年10月1日

〜2029年9月30日までの3年間

➡︎ 50%控除可能

●2029年10月1日〜

➡︎ 控除不可

TOP

TOP

新着記事

新着記事 特集記事

特集記事