この記事は2023年2月1日に掲載された情報となります。

北海道農業協同組合中央会

JA総合支援部 主幹

松島 健さん

インボイス制度の影響は課税区分や、取り引きの立場によって違います。自分の課税区分を把握したうえで準備をしましょう。

まずは自分の課税区分を知ることから

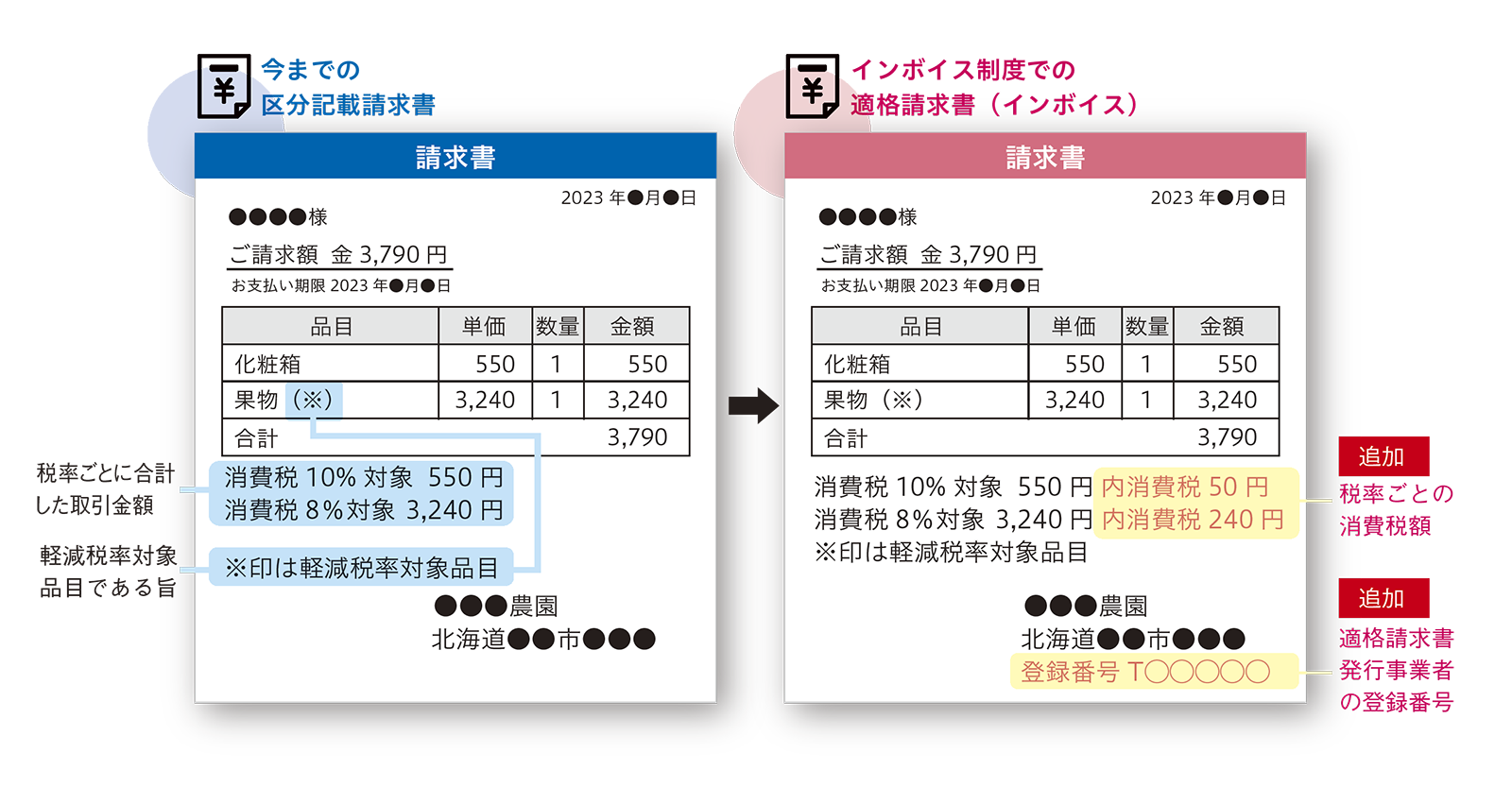

これまでは消費税を8%または10%と税率ごとに合計した取引額を記載する領収書やレシートがあれば、仕入税額控除ができました。

しかし、インボイス制度の導入後は「適格請求書発行事業者の登録番号」と「税率ごとの消費税額」が記載されたもの、「適格請求書(インボイス)」がなければ、仕入税額控除ができなくなります(図1)。適切に対応しないと、本来納めるべき消費税よりも多くの額を負担せざるをえなくなる可能性があります。

では、インボイスが必要になるのは、どのような人なのでしょう。それは事業者の課税区分や取り引きの立場によって違います。まずは自分がどの課税区分なのかを把握しなくてはなりません。

事業者は、まず年間の売上高が1千万円以内で消費税の申告と納付が免除されている「免税事業者」と、消費税の納税義務のある「課税事業者」の大きく二つに分かれます。更に「課税事業者」については申告方法に本則課税と簡易課税の二つがあります。〈仕入税額控除〉によって納税額を申告するのが「本則課税事業者」、業種ごとに設定されている〈みなし仕入率〉によって納税額をざっくり計算するのが「簡易課税事業者」です。簡易課税は売上高が5千万円以下の事業者が税務署に届け出ることで選択できます。

「免税事業者」「本則課税事業者」「簡易課税事業者」の三つのパターンで、それぞれどのような影響があるのかを見てみましょう。

TOP

TOP

新着記事

新着記事 特集記事

特集記事